Główny Urząd Statystyczny opublikował dane dotyczące zarobków i wydatków w naszym kraju. Okazuje się, że statystyczny Polak w 2019 r. dysponował co miesiąc kwotą 1819 zł, z czego na stałe wydatki przeznaczał 1252 zł. Po ich opłaceniu w portfelu zostawało zatem 567 zł. Na uwagę zasługują też dane Eurostatu, który wyliczył, że 6,2 proc. Polaków jest zbyt obciążonych kosztami utrzymania domu lub mieszkania.

GUS: na obowiązkowe wydatki przeznaczamy prawie 70 proc. dochodów

GUS sprawdził, jak wygląda w Polsce kwestia tzw. dochodu rozporządzalnego. Jest to kwota, jaką gospodarstwo domowe dysponuje po zsumowaniu wszystkich źródeł dochodu i odliczeniu od tej sumy składek na cele społeczne i zdrowotne oraz zaliczek na podatki dochodowe.

Z obliczeń wynika, że w 2019 r. przeciętny Polak dysponował dochodem rozporządzalnym w wysokości 1819 zł miesięcznie. Szczegółowe wyniki wyglądają następująco:

- 61 proc. gospodarstw domowych dysponuje średnio kwotą poniżej 2000 zł miesięcznie na osobę.,

- 33,7 proc. gospodarstw domowych dysponuje kwotą 2000–4000 zł miesięcznie na osobę,

- 3,9 proc. gospodarstw domowych dysponuje kwotą 4000–6000 zł miesięcznie na osobę,

- 1,4 proc. gospodarstw domowych dysponuje kwotą powyżej 6000 zł miesięcznie na osobę.

Choć liczby te nie wyglądają może zachwycająco, finanse Polaków i tak wyglądają lepiej niż rok wcześniej. W porównaniu z rokiem 2018 ubyło osób z najmniejszym dochodem (o 6,3 proc.), a przybyło Polaków mających w portfelu od 2 do 4 tysięcy złotych (o 5,4 proc.). Lekko wzrosła też liczba osób w dwóch ostatnich, najbogatszych grupach.

Ogółem w 2019 r. przeciętny Polak miał w portfelu o 126 zł więcej niż w 2018 r. W tym samym czasie domowe wydatki wzrosły o 65 zł, a zatem można mówić o pewnej poprawie sytuacji.

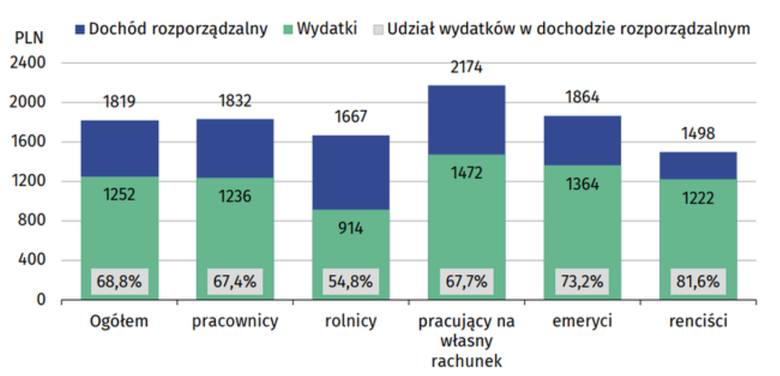

W najlepszej sytuacji przedsiębiorcy, w najgorszej renciści

GUS przyjrzał się również temu, ile mają w portfelu i ile wydają poszczególne grupy gospodarstw domowych. Okazuje się, że najwyższym dochodem rozporządzalnym dysponują osoby pracujące na własny rachunek (np. przedsiębiorcy) oraz pracownicy. W środku stawki znaleźli się emeryci, zaś na końcu – rolnicy i renciści, którzy mają w portfelach najmniej.

Jak ta wysokość dochodów ma się do wysokości wydatków? Tutaj dane są następujące:

- u rolników przeciętne miesięczne wydatki pochłaniają 54,8 proc. dochodu rozporządzalnego,

- u pracowników wydatki pożerają 67,4 proc. dochodu,

- u pracujących na własny rachunek wydatki stanowią 67,7 proc. dochodu,

- u emerytów na wydatki przeznacza się 73,2 proc. dochodu,

- u rencistów wydatki zjadają 81,6 proc. dochodu.

Ogółem statystyczny Polak na stałe wydatki przeznacza co miesiąc 68,8 proc. dochodu rozporządzalnego. To sporo, ale znacznie mniej niż kiedyś – jeszcze 5 lat temu wydatki pochłaniały przeciętnemu Polakowi 78,7 proc. dochodu, 10 lat temu było to 86,5 proc., a 15 lat temu aż 95,5 proc.

Warto dodać, że zdecydowanie najwięcej wydajemy na żywność i napoje bezalkoholowe (średnio 25,1 proc. dochodu rozporządzalnego). Drugim największym wydatkiem są koszty utrzymania domu lub mieszkania i koszty nośników energii (średnio 18 proc. dochodu rozporządzalnego).

![[QUIZ] Czy potrafisz inwestować w nieruchomości](https://d-pt.ppstatic.pl/kadry/k/r/1/0a/11/5cdd598cb67ae_o.jpg?1558010254)

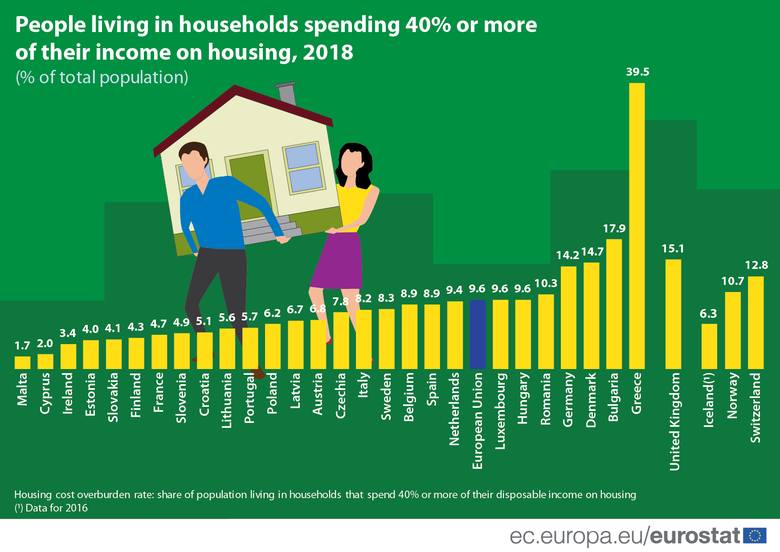

Eurostat: coraz więcej Polaków radzi sobie z wydatkami mieszkaniowymi

Ciekawym uzupełnieniem danych GUS-u są badania przeprowadzone przez Eurostat. Europejski urząd sprawdził, jak duża część populacji w różnych krajach jest zbyt obciążona kosztami utrzymania mieszkania czy domu. Przyjęto, że problemem jest sytuacja, gdy gospodarstwo domowe wydaje ponad 40 proc. swoich dochodów na rzeczy takie jak czynsz najmu, rata kredytu hipotecznego oraz opłaty za media i ogrzewanie.

Nasz kraj wypadł w tym zestawieniu całkiem nieźle – tylko 6,2 proc. Polaków jest nadmiernie obciążonych stałymi wydatkami domowymi. Jest to o 2 pp. mniej niż w 2015 r., kiedy przeprowadzono poprzednie badanie. Dla porównania średnia dla Unii Europejskiej wynosi 9,6 proc.

Jak podaje Eurostat, w najlepszej sytuacji są pod względem kosztów utrzymania mieszkańcy Irlandii (tylko 3,4 proc. nadmiernie obciążonych), Cypru (2 proc.) i Malty (1,7 proc.). W najgorszej sytuacji są z kolei mieszkańcy Grecji (39,5 proc. populacji wydaje za dużo na utrzymanie), Bułgarii (17,9 proc.), Danii (14,7 proc.) i Niemiec (14,2 proc.). Różnice między poszczególnymi krajami wynikają z wielu czynników, m.in. z polityki społecznej obowiązującej w danym państwie – czy wspierane jest budownictwo komunalne, czy funkcjonują dopłaty do czynszów itp.

Odpowiedzi na pytania dotyczące umowy najmu, egzekucji komorniczej, wakacji kredytowych i dopłat do czynszu.

Czy komornik ściąga długi w czasie pandemii?

Tak. W czasie zagrożenia epidemicznego komornicy pracują na normalnych zasadach, a więc mogą także prowadzić postępowanie egzekucyjne. W praktyce jednak w czasie pandemii często zdarzają się opóźnienia w pracy kancelarii komorniczych. Warto pamiętać, że pieniędzy z niektórych źródeł, m.in. pochodzących z tarczy antykryzysowej i programu Rodzina 500+, komornik nie może zająć.

Czy w czasie pandemii komornik może dokonać eksmisji z mieszkania lub domu?

Nie. W okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii ogłoszonego z powodu COVID-19 eksmisje z lokali mieszkalnych są wstrzymane. Nie dotyczy to jednak orzeczeń wydanych na podstawie art. 11 ustawy o przeciwdziałaniu przemocy w rodzinie – domowników stosujących przemoc wobec członków rodziny nadal można eksmitować.

Czy w związku z zagrożeniem koronawirusem mogę odmówić wpuszczenia komornika do domu?

Nie. Komornik, tak samo jak przed pandemią, ma prawo wejść do mieszkania dłużnika, przeszukać lokal oraz domowników itp. Powinien jednak stosować się do przepisów sanitarnych (m.in. mieć maseczkę). Uprawnienia komornika można sprawdzić w Kodeksie postępowania cywilnego.

Czy w czasie pandemii koronawirusa SARS-CoV-2 właściciel mieszkania może wypowiedzieć umowę najmu?

Tak. Obecnie obowiązują standardowe zasady dotyczące najmu, a więc i wypowiadania umów. Ustawowa ochrona najemców, która sprawiała, że właściciel nie mógł wypowiedzieć umowy najmu, obowiązywała tylko od marca do końca czerwca 2020 r.

Czy w czasie pandemii może mi zostać odcięty gaz, energia albo ciepło, jeśli zalegam z płatnościami?

Tak. Ustawowa ochrona przed odcięciem tych mediów obowiązywała tylko przez 6 miesięcy od marca 2020 r. Zakład musi jednak zawsze powiadomić pisemnie o zamiarze odcięcia mediów – dłużnik ma wówczas 14 dni od daty otrzymania pisma na uregulowanie należności.

Czy właściciel mieszkania może wypowiedzieć umowę najmu, jeśli zarażę się koronawirusem albo zachoruję na COVID-19?

Nie. Właściciel mieszkania ma prawo wypowiedzieć umowę najmu tylko z powodów określonych w Ustawie o ochronie praw lokatorów i Kodeksie cywilnym. Chodzi m.in. o sytuacje, gdy najemca używa lokalu w sposób sprzeczny z umową, niszczy go, rażąco zakłóca porządek domowy, zalega z płatnościami za minimum trzy okresy rozliczeniowe albo podnajął komuś mieszkanie bez zgody właściciela. Właściciel może wówczas wypowiedzieć umowę, ale musi to zrobić w formie pisemnej, podając przyczynę wypowiedzenia. Ma także obowiązek zachować określony w umowie lub w przepisach prawa termin wypowiedzenia.

Jeżeli w umowie najmu zawarte są zapisy sprzeczne z Kodeksem cywilnym lub ustawą – np. dopuszczające wypowiedzenie umowy w związku z zarażeniem koronawirusem – to takie zapisy są nieważne. W razie wątpliwości należy skontaktować się z prawnikiem.

Czy w czasie pandemii właściciel mieszkania może podnieść czynsz najmu?

Tak. Ustawowa ochrona przed podwyżkami czynszu obowiązywała jedynie od marca do końca czerwca 2020 r. Czynsz może być podnoszony i obniżany na normalnych zasadach, określonych w Ustawie o ochronie lokatorów.

Czy mogę otrzymać dopłaty do czynszu i w jakiej wysokości?

Jeszcze nie jest to możliwe – wciąż nie zostały uchwalone odpowiednie przepisy.

Gdy dopłaty do czynszu zostaną uruchomione, będą przysługiwały najemcom lub podnajemcom mieszkań na okres maksymalnie 6 miesięcy. Będą przyznawane wraz z dodatkiem mieszkaniowym, a łączna przyznana kwota może pokryć maksymalnie 75 proc. czynszu (a zarazem nie może być wyższa niż 1500 zł miesięcznie). Chcąc otrzymać dopłaty, trzeba będzie do 31 marca 2021 r. złożyć w urzędzie wniosek o przyznanie dodatku mieszkaniowego powiększonego o dopłaty do czynszu. Należy spełniać następujące kryteria:

- średni miesięczny dochód na osobę w ciągu 3 miesięcy poprzedzających złożenie wniosku nie przekraczał 1500 zł (lub 2100 zł dla osób samotnych),

- dochód ten był o co najmniej 25 proc. niższy niż w roku 2019,

- wnioskodawca był najemcą lub podnajemcą mieszkania przed 14 marca 2020 r. (może być inne mieszkanie niż wynajmowane obecnie),

- powierzchnia wynajmowanego lokalu przypadająca na osobę nie przekracza ustawowego kryterium (więcej informacji pod tym linkiem).

O dodatek mieszkaniowy z dopłatą można się będzie ubiegać także na pokrycie opłat za okres ubiegły, ale nie wcześniejszy niż od 1 kwietnia 2020 r.

Czy wciąż mogę skorzystać z wakacji kredytowych?

Tak. Ustawowe wakacje kredytowe są dostępne dla każdego, kto po 13 marca 2020 r. stracił pracę albo inne główne źródło dochodu. Wakacje mogą trwać od 1 do 3 miesięcy (decyduje kredytobiorca). W tym czasie nie spłaca się rat, a bank nie może naliczać żadnych opłat ani odsetek (nie dotyczy składek ubezpieczeniowych).

Można zawiesić spłatę jednego kredytu hipotecznego, jednego konsumenckiego (w tym pożyczki) oraz jednego kredytu innego typu – dotyczy to jednak tylko kredytów zawartych przed 13 marca 2020 r., dla których termin zakończenia okresu kredytowania przypada nie wcześniej niż po upływie 6 miesięcy od tej daty.

Z ustawowych wakacji kredytowych mogą skorzystać także osoby, które już skorzystały z wakacji kredytowych oferowanych przez bank (tzw. bankowe wakacje kredytowe, oferowane na innych zasadach i w wielu bankach wciąż dostępne). Składając w banku wniosek o wakacje, należy wyraźnie zaznaczyć, o który typ wakacji chodzi.

Pomorskie Targi Mieszkaniowe "Dom Mieszkanie Wnętrze" w Gdyni

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?